令和 4年度から適用された住民税(個人市県民税)の改正

ページ番号 1010328 更新日 2022年1月12日

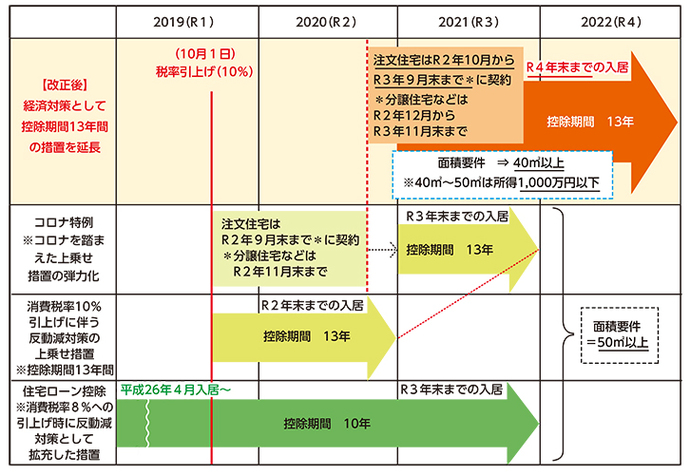

住宅ローン控除の特例の延長等

住宅ローン控除の控除期間13年の特例について延長し、一定の期間(※)に契約した場合、令和4年末までの入居者を対象とします。また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅も対象とします。

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、適用期限を5年延長することとします。

※令和5年度以後の市県民税(令和4年分以後の所得税)について適用されます。

退職所得課税の適正化

現状の退職給付の実態を踏まえ、勤続年数5年以下の法人役員等以外の退職金について、雇用の流動性等に配慮しながら、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の平準化措置の適用から除外することとします。

上場株式等の配当等所得および譲渡所得等の申告手続きの簡素化

令和3年分の所得税の確定申告から、所得税において申告した上場株式等の配当等所得および譲渡所得等のすべてを、住民税において申告不要とする場合は、所得税確定申告のみで申告手続きが完結するよう簡素化され、市役所への申告は不要となります。

適用を受けるには、所得税確定申告書(第二表)の下段「住民税・事業税に関する事項」の「住民税」のうち、確定申告書A様式は、「特定配当等の全部の申告不要」欄、確定申告書B様式は「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に、それぞれ「〇」を記載する必要があります。

ただし、非上場の株式等に係る配当所得等がある場合や、特別徴収されていない簡易口座の上場株式等の譲渡所得がある場合などは、この手続きができません。

また、上場株式等の配当等所得および譲渡所得等について、所得税と住民税で異なる課税方式を選択する場合には、住民税の納税通知書が送達されるときまでに、所得税と異なる課税方式を選択するための住民税の申告を行う必要があります。

情報発信元

企画部 市民税課 市民税グループ

〒438-8650

静岡県磐田市国府台3-1 本庁舎1階

受付時間:午前8時30分~午後5時15分

電話:0538-37-4826

ファクス:0538-33-7715

企画部 市民税課 市民税グループへのお問い合わせは専用フォームをご利用ください。