平成 28年度から適用された住民税(個人市県民税)の改正

住宅借入金等特別税額控除の延長

適用期限となる居住開始年月日が平成29年12月31日から平成31年6月30日まで延長されました。

※その後の改正で平成33年12月31日まで期限が延長されています

ふるさと納税の特例控除額の上限の拡充

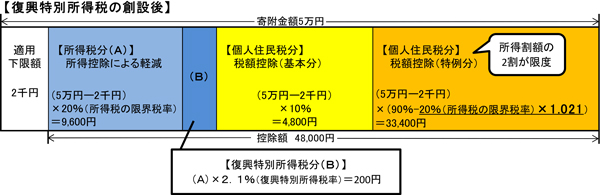

ふるさと納税の特例控除額の上限が個人市県民税の所得割額(調整控除後の所得割額)の10%から20%に拡充されました。

«控除の計算方法»年収700万円、寄付金5万円の場合(※夫婦・子なしの場合、端数未調整)

ふるさと納税ワンストップ特例制度の創設

ふるさと納税を行う際に、各ふるさと納税先団体に特例の適用に関する申請書を提出することで、ふるさと納税について寄附金控除が受けられる特例的な仕組み(ふるさと納税ワンストップ特例制度)が創設されました(平成27年4月1日以降に行うふるさと納税から対象)。

※ふるさと納税先団体が5団体以内の場合であって、確定申告を行わない場合に限ります。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます(ふるさと納税を行った翌年の6月以降に納める個人住民税が軽減されます)。

森林(もり)づくり県民税の延長

静岡県では、平成18年度から荒廃した森林を再生し山地災害の防止や水源かん養などの「森の力」を回復するため、森林づくり県民税を導入しています。

しかし、この10年間にあらたに荒廃が進行していることから、平成28年度以降も事業を継続し、平成32年度まで課税期間を5年間延長することになりました。

森林づくり県民税の詳細については、静岡県ホームページ「森林(もり)づくり県民税」をご覧ください。

公的年金からの特別徴収制度の見直し

1.仮徴収税額の平準化

年間の徴収税額の平準化を図るため、仮徴収税額が「前年度分の公的年金等に係る所得割額と均等割額の合算額(年税額)」の2分の1に相当する額になります。

適用時期は、平成28年10月1日以後に実施する特別徴収からとなります。

例)平成28年度 個人住民税額が60,000円の場合

2.転出・税額変更があった場合の年金特別徴収継続の見直し

現行制度では賦課期日(1月1日)後に磐田市から他市区町村に転出した場合や、特別徴収する税額が変更された場合、公的年金からの特別徴収は停止(中止)され、普通徴収に切り替わることになっています。

今回の制度変更で、転出や税額変更があった場合においても一定の要件の下、特別徴収を継続することになります。

適用時期は、平成28年10月1日以後に実施する特別徴収からとなります。

受付時間・窓口(問い合わせ)

- 受付時間

- 午前8時30分~午後5時15分

- 休日

- 土曜・日曜、国民の祝日(休日)、年末年始

- 磐田市役所本庁舎1階

- 市税課 電話:0538-37-4826

情報発信元

企画部 市民税課 市民税グループ

〒438-8650

静岡県磐田市国府台3-1 本庁舎1階

受付時間:午前8時30分~午後5時15分

電話:0538-37-4826

ファクス:0538-33-7715

企画部 市民税課 市民税グループへのお問い合わせは専用フォームをご利用ください。